Лимиты налоговых вычетов — это максимальная общая сумма фактически понесенных годовых расходов, с которых налогоплательщик имеет право получить возврат 13% налога на доходы физических лиц (НДФЛ).

Для каждого вида налоговых вычетов установлены лимиты выплат, при этом максимальные размеры возврата НДФЛ зависят от типа налогового вычета, всего их несколько групп — стандартные вычеты, социальные налоговые вычеты, имущественные вычеты (например, при покупке квартиры или загородного дома), а также инвестиционные и профессиональные.

В данной публикации мы разберем лимиты налоговых вычетов по основным существующим основаниям, установленным Налоговым Кодексом Российской Федерации на текущее время (на детей, на обучение, на лечение, на покупку жилья и др.)

Лимиты по стандартным налоговым вычетам

В соответствии со ст. 218 НК РФ стандартные налоговые вычеты имеют следующие лимиты:

Обратите внимание, что налоговый вычет на детей предоставляется ежемесячно до тех пор, пока официальная зарплата родителя (облагаемая НДФЛ), исчисленная с начала года, не достигнет 350 000 рублей. С месяца, в котором доход родителя, оформившего налоговый вычет на детей превысит эту сумму, вычет не предоставляется.

- 500 рублей в месяц — для лиц с государственными наградами, Героям Советского Союза, Героям России, участникам ВОВ;

- 1400 рублей в месяц — на первого ребенка для родителя (усыновителя), на обеспечении которых находится ребенок;

- 1400 рублей в месяц — на второго ребенка для родителя (усыновителя), на обеспечении которых находится ребенок;

- 3000 рублей в месяц — на третьего и последующих детей;

- 12000 рублей в месяц — на ребенка-инвалида для родителя (усыновителя) и 6 000 рублей в месяц для опекуна, попечителя, приемного родителя, вне зависимости от очередности рождения такого ребенка;

- 3000 рублей в месяц — для инвалидов Великой Отечественной войны, для лиц, перенесших лучевую болезнь в ходе устранения последствий катастрофы на Чернобыльской АЭС.

Помните, что стандартные налоговые вычеты производятся ежемесячно на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, или курсанта в возрасте до 24 лет. Стандартный налоговый вычет на детей предоставляется в двойном размере единственному родителю, усыновителю, опекуну, попечителю до тех пор, пока он не вступит в брак.

Лимиты по социальным налоговым вычетам

Социальные налоговые вычеты регулируются ст. 219 НК РФ и предусмотрены для налогоплательщиков, чьи расходы в отчетный период понесены на обучение, лечение или покупку лекарственных средств, а также на благотворительность. Социальные налоговые вычеты, предусмотренные ст. 219 НК РФ (за исключением вычетов в размере расходов на обучение детей налогоплательщика, указанных в подпункте 2 пункта 1 статьи 219, и расходов на дорогостоящее лечение, указанных в подпункте 3 пункта 1 статьи 219 НК РФ), предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей за налоговый период.

По дорогостоящим видам лечения сумма социального налогового вычета принимается в размере фактически произведенных расходов, при этом актуальный список таких видов лечения утвержден Постановлением Правительства РФ от 19.03.2001 N 201 «Об утверждении Перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, лекарственных средств, суммы оплаты которых за счет собственных средств налогоплательщика учитываются при определении суммы социального налогового вычета».

- Налоговый вычет на лечение и покупку лекарств — рассчитывается от суммы, которая была фактически уплачена налогоплательщиком за услуги в сфере здравоохранения, оказанные или для самого налогоплательщика, или для его родных и близких. Этот налоговый возврат не может быть больше предельной суммы в 120 000 рублей в год, но есть исключения, когда налогоплательщик понёс расходы на дорогостоящее лечение (см. врезку).

- Налоговый вычет на обучение — считается из размера суммы, которая была потрачена за год за свое обучение в учреждениях образования и за обучение своих детей, братьев и сестер в возрасте до 24 лет, при условии, что они учатся в очной форме. Заочная форма обучения считается только при оплате собственного обучения. Доступен вычет и за оплату обучения за своих подопечных или опекаемых в возрасте до 18 лет, а также бывших опекаемых до достижения ими возраста 24 лет (на очной форме обучения — аспиранты, ординаторы, интерны, студенты, или курсанты). Максимальная сумма налогового вычета за расходы на обучение детей составляет 50 000 рублей в год на каждого ребенка. Социальный налоговый вычет на собственное обучение налогоплательщика не может превышать 120 000 рублей в год (этот лимит рассчитывается в совокупности с другими расходами, для которых доступен налоговый вычет, например, на лечение, пенсионные страховые взносы и т.п.).

- Налоговый вычет на благотворительность — рассчитывается от суммы, которая была потрачена налогоплательщиком на цели благотворительности. Максимальный размер налогового вычета за благотворительность составляет 25% от всех доходов гражданина, полученных за отчетный налоговый период.

- Налоговый вычет на накопительную часть трудовой пенсии — считается от суммы, которую гражданин заплатил дополнительными страховыми взносами в накопительную часть пенсии лично. Если такие выплаты были совершены не налогоплательщиком, а его работодателем, налоговый возврат в этом случае не действует.

- Налоговый вычет на негосударственное пенсионное обеспечение — отсчитывается от суммы уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору негосударственного пенсионного обеспечения, заключенному с негосударственным пенсионным фондом в свою пользу и (или) в пользу членов семьи или близких родственников. Максимальная сумма вычета в этом случае, как и для всех социальных налоговых вычетов составляет — 120 000 рублей в год.

Лимиты по имущественным налоговым вычетам

Имущественный налоговый вычет предоставляется как на приобретение имущества, так и на его продажу при определенных условиях.

Вычет на покупку имущества состоит предоставляется по расходам:

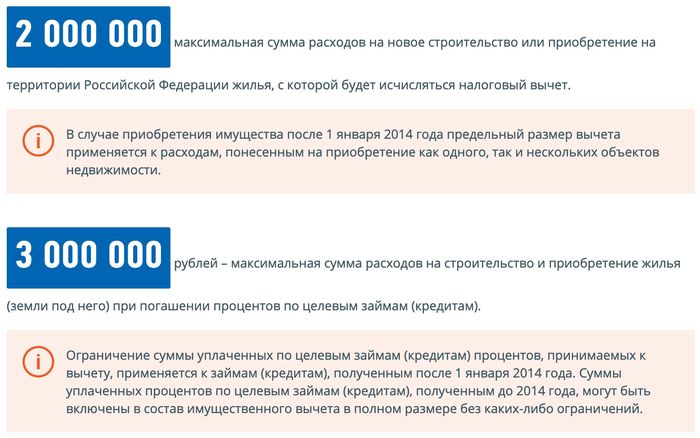

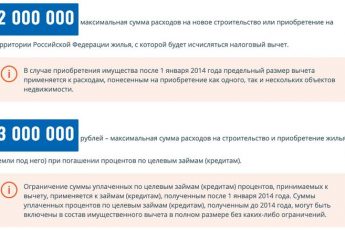

- 260 000 рублей = лимит в 13% от суммы до 2 000 000 рублей, потраченной на новое строительство или приобретение на территории России объекта жилой недвижимости (доли в них), земельных участков под их строительство;

- 390 000 рублей = лимит в 13% от суммы до 3 000 000 рублей, потраченной на погашение процентов по целевым займам (ипотечным кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории России жилья (доли в нем), земельного участка под его строительство. Аналогичный лимит по имущественному налоговому вычету действует и на погашение процентов по кредитам, полученным для рефинансирования ипотеки.

Помимо этого существуют налоговые вычеты на доходы, получаемые налогоплательщиком от продажи объекта недвижимости, при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более (3 года для объектов недвижимого имущества, приобретенных в собственность до 1.01.2016, и 5 лет для недвижимости, полученной в собственность после 1 января 2016 года).

- 1 000 000 рублей — это максимальная сумма налогового вычета, на который может быть уменьшен доход, подлежащий налогообложению по ставке в 13%, полученный при продаже квартир, комнат, жилых домов, садовых домиков, дач, земельных участков, а также доли/долей в указанном имуществе.

- 250 000 рублей — это максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже иного (движимого и недвижимого) имущества, в перечень которого входят, например, транспортные средства, нежилые помещения, гаражи и прочие предметы.

Обратите внимание, если налогоплательщиком за 1 год было продано сразу несколько объектов имущества, то указанные выше лимиты применяются в совокупности по всем проданным объектам, а не по каждому объекту по отдельности.

Получается такая математика, что если супружеская пара купила в ипотеку дорогую квартиру, например, ценой 15 000 000 рублей, то вместе они могут получить 1 300 000 рублей возврата НДФЛ (если официально трудоустроены и получают белую зарплату)? 260 000 рублей каждый за потраченные на первый взнос (он, например, был 5 000 000 рублей) и еще по 390 000 рублей каждый с ипотечных платежей?

Всё верно! Если в ипотеку покупается очень дорогая квартира, то суммарно можно вернуть по 650 000 рублей на каждого из супругов, то есть муж и жена на руки могут получить до 1 миллиона 300 тысяч рублей налогового вычета!

А очень дорогая это от какой суммы? 3 миллиона подходит? Разве дешёвая?

В Москве квартира ценой 3 миллиона рублей — это очень дешево, точнее сказать просто не найти нормальную квартиру по такой цене. Хорошие квартиры для семьи с детьми начинаются от цен в 15-20 миллионов рублей

Получал возврат НДФЛ в Москве за покупку в ипотеку двушки (ценой 8 миллионов рублей), за три года при зарплате 90 000 рублей в месяц вернул максимальный размер налогового вычета в 260 000 рублей (за первоначальный взнос). За проценты по ипотеке еще не весь вычет получил.